Kto może wnioskować o kredyt?

O kredyt gotówkowy w banku mogą wnioskować osoby pełnoletnie, które posiadają pełną zdolność do czynności prawnych oraz źródło dochodów, które akceptujemy np.:

- umowa o pracę

- wolne zawody

- umowa cywilno - prawna

- prowadzenie własnej działalności gospodarczej

- prowadzenie działalności rolniczej

Na co mogę przeznaczyć kredyt?

Kredyt możesz przeznaczyć na dowony cel np.:

- remont lub wykończenie mieszkania / domu

- zakup samochodu

- wyjazd wakacyjny

Co to jest RRSO?

RRSO, czyli rzeczywista roczna stopa oprocentowania, to koszt kredytu lub pożyczki wyrażony w procentach w ujęciu rocznym, który uwzględnia nie tylko odsetki, ale także wszystkie inne opłaty (np.: prowizję, koszty dodatkowe).

Dzięki RRSO możesz porównać różne oferty kredytu lub pożyczki i wybrać najlepszą ofertę.

Jak obliczyć RRSO?

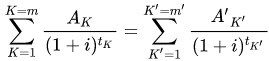

Jako klient indywidualny, nie musisz się martwić wyliczaniem RRSO. Instytucje finansowe, banki czy firmy pożyczkowe muszą Tobie ujawnić ten wskaźnik przy każdej propozycji kredytowej. Samodzielne wyliczenie RRSO jest zajęciem niełatwym ze względu na skomplikowany wzór – konkretny sposób wyliczania RRSO podaje Ustawa o kredycie konsumenckim:

Poszczególne pozycje określają przy tym:

- numer kolejnej wypłaty raty kredytu: K

- numer kolejnej spłaty raty kredytu lub wnoszonych opłat: K’

- kwota wypłaconego kredytu: Ak

- kwota wysokości jednej raty do spłaty kredytu: A’k

- suma

- m – numer ostatniej wypłaty raty kredytu do zapłacenia

- m’– numer ostatniej raty kredytu lub opłat do spłaty

- tK – okres, jaki upłynął od pierwszego dnia wypłaty do dnia liczonego jako K

- tK’ – między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze K’

- i – rzeczywista stopa oprocentowania